合伙入股股份计算公式

1、法律分析:股份计算公式:股份比例=资金出资比例x资金对项目贡献权重+人力资本比例x人力对项目贡献权重。法律依据:《中华人民共和国公司法》第一百二十五条 股份有限公司的资本划分为股份,每一股的金额相等。

2、法律分析:合伙入股的股份可以协商来确定,也可以按照投资额度来进行比例分析来确定。可以按照比例来计算,就是按每个人的总出资额为基数,计算其所占的比例,从而计算所占的股份。

3、对于送股除权,股权登记日的收盘价格除去所含有的股权,就是除权报价。

4、股份比例计算公式为:各股东出资占总股本的比例=(各股东出资/总投资)x100%。持股比例是指出资额与注册资本的比例,即出资额/注册资本。

5、A应当被认列股本为:25,000+16,000-13,000=28,000,占比:28,000/66,000=442%。B应当被认列股本为:25,000+13,000=38,000,B占比:38,000/66,000=558%。

6、股份占比的计算公式为:股份占比=股份总数/股东总数×100%。其中,股份总数指的是某一股东持有的股份总数,股东总数指的是所有股东持有的股份总数。

通过有限合伙企业间接持股,对于老个人股东而言,是弊大于利还是利大于弊...

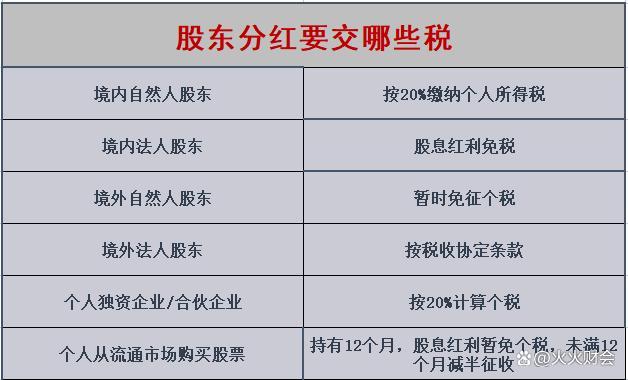

1、若通过公司或者合伙企业持股合伙企业持股,有延缓避税和合理节税的空间。如,对于合伙企业本身而言,其不需要缴纳个人所得税,而该合伙企业再实际分配时,才需要由合伙企业的投资主体分别缴税。

2、有限合伙企业的优势如下:便于集中行使股东权利,能够更好控制员工,有利于股权稳定,避免人员流动造成的股权频繁流动,增强实际控制人的控(如果有限合伙由实际控制人控制)合伙企业持股;有限合伙还可以更好的规避税收。

3、避免双重纳税 合伙企业作为非纳税主体,其生产经营所得和其他所得按照国家有关税收规定由普通合伙人和有限合伙人分别缴纳所得税。

4、个人持股的利弊分析(一)个人持股之“利”激发员工的股东意识,能起到长期激励作用在这一点上,它分享了股权激励的一般价值。

暂无评论

发表评论