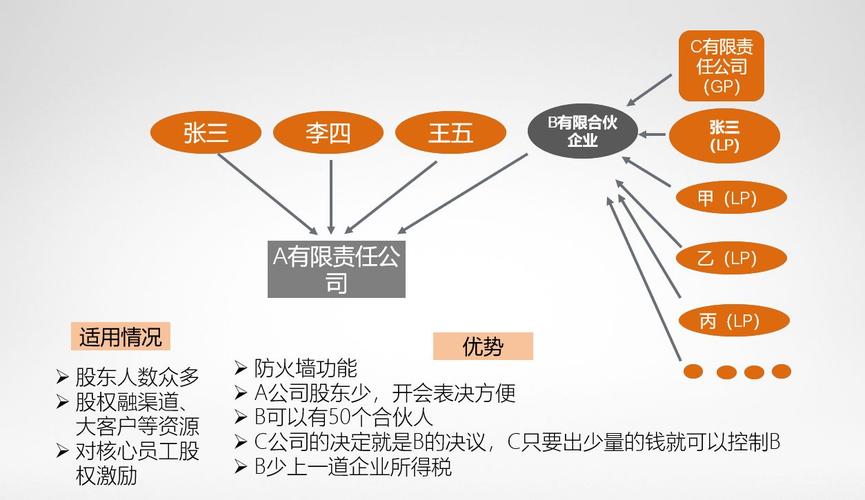

怎么计算股权?

1、股权计算公式:(1)股权数=总股本*持股比例。(2)新总股本=老股本=新增股本。(3)投资金额=认购股数*每股价格。(4)持股比例=个人持股数÷总股本。

2、股权计算公式:股权数=总股本*持股比例。新总股本=老股本=新增股本。投资金额=认购股数*每股价格。持股比例=个人持股数÷总股本。

3、计算公式为:出资额/注册资本金。例如本来注册资本金为90万,出资10万,那持股比例就是10/(90+10)也就是占比10%。但公司法规定股东或者章程另有约定的除外。

4、股份=出资金额/注册的资本金。例如本来注册资本金为90万,出资10万,那持股比例就是10/(90+10)也就是占比10%。

5、股比计算公式:各股东出资占总股本的比例=(各股东出资÷总投资额)x100%。持股比例是指出资额与注册资本的比例,即出资额/注册资本。例如,原注册资本90万,投资10万,即持股比例为10/(90+10),即占比10%。

6、对于送股除权,股权登记日的收盘价格除去所含有的股权,就是除权报价。

员工持股计划与股权激励的区别有哪些

1、目的不同:员工持股计划的主要目的是使员工成为公司的股东,分享公司的发展成果,增强员工的归属感和忠诚度;而股权激励的主要目的是激励高管和核心员工,促使他们为公司的长期发展努力工作。

2、股票来源不同 股权激励的股票来源有三种:向激励对象发行股份;回购本公司股份;法律、行政法规允许的其他方式。

3、企业员工通过购买企业部分股票而拥有企业部分产权,并获得相应的管理权;员工购买企业全部股权而拥有企业全部产权,使其职工对本企业具有完全的管理权和表决权。

4、员工持股计划和股权激励的区别:【1】员工持股计划并不需要公司实现业绩目标就能实现,而股权激励需要业绩达标才能获得激励。

员工持股计划与股权激励能是一回事吗

1、目的不同:员工持股计划的主要目的是使员工成为公司的股东,分享公司的发展成果,增强员工的归属感和忠诚度;而股权激励的主要目的是激励高管和核心员工,促使他们为公司的长期发展努力工作。

2、【1】员工持股计划并不需要公司实现业绩目标就能实现,而股权激励需要业绩达标才能获得激励。【2】员工持股计划涉及面范围广,所有员工都可以是持股对象,而股权激励对象只涉及董监高和核心技术人员。

3、员工持股计划并不需要公司实现业绩目标就能实现,而股权激励需要业绩达标才能激励。股权激励是企业发展到一定阶段之后,全面薪酬体系的组成部分。

员工持股计划与股权激励的区别

1、参与对象不同:员工持股计划的参与对象通常是全体员工,包括基层员工和管理层;而股权激励的对象通常是公司的高管和核心员工。

2、企业员工通过购买企业部分股票而拥有企业部分产权,并获得相应的管理权;员工购买企业全部股权而拥有企业全部产权,使其职工对本企业具有完全的管理权和表决权。

3、股票来源不同 股权激励的股票来源有三种:向激励对象发行股份;回购本公司股份;法律、行政法规允许的其他方式。

4、员工持股计划和股权激励的区别:【1】员工持股计划并不需要公司实现业绩目标就能实现,而股权激励需要业绩达标才能获得激励。

5、员工持股计划与股权激励的区别有哪些?涉及对象不同 股权激励对象只涉及董事、监理、高管及核心技术人员。而员工持股计划涉及面范围广,所有员工都可以是持股对象。

职工持股计划与股权激励的区别

1、参与对象不同:员工持股计划的参与对象通常是全体员工,包括基层员工和管理层;而股权激励的对象通常是公司的高管和核心员工。

2、企业员工通过购买企业部分股票而拥有企业部分产权,并获得相应的管理权;员工购买企业全部股权而拥有企业全部产权,使其职工对本企业具有完全的管理权和表决权。

3、股票来源不同 股权激励的股票来源有三种:向激励对象发行股份;回购本公司股份;法律、行政法规允许的其他方式。

员工持股计划和股权激励的区别

1、企业员工通过购买企业部分股票而拥有企业部分产权,并获得相应的管理权;员工购买企业全部股权而拥有企业全部产权,使其职工对本企业具有完全的管理权和表决权。

2、股票来源不同 股权激励的股票来源有三种:向激励对象发行股份;回购本公司股份;法律、行政法规允许的其他方式。

3、股权是稀缺资源,股权激励只针对小部分人群,如中高层员工及少数基层骨干;而员工持股计划是普惠性质的,对象覆盖范围更广,甚至可以达到全员。

4、员工持股计划和股权激励的区别:【1】员工持股计划并不需要公司实现业绩目标就能实现,而股权激励需要业绩达标才能获得激励。

暂无评论

发表评论